Fund Landmark

全美数字资产基建设施股权投资

增值及稳定型数据中心、数字通讯、户外广告、可再生能源等净租约基建及地产项目

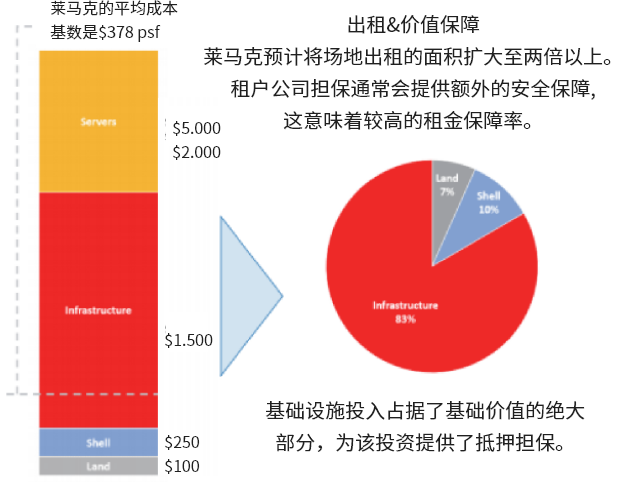

目标资产是以长期租赁、净租赁(NNN)的方式出租给大型公司,同时具有优先付款权的附加值。资产符合MLP和REIT要求,市场估值提升后,多重退出方式可选择:投资组合出售给第三方;向租户出售资产;债务再融资等.

莱马克数字基建策略已经发行13支基金,其中已结束的10支获得了12.1%-18.6%的年化内部收益率(IRR)

菜马克基金历史业绩 |

投资期/年 |

IRR/年化内部收益率 |

MOIC/投资回报倍数 |

基金一期一A |

4 |

14.7% |

1.6x |

基金二期一C |

4 |

18% |

1.8x |

基金三期一D |

3 |

15.3% |

1.4x |

基金四期一E |

2.5 |

14.3% |

1.3x |

基金五期一F |

3 |

18% |

1.6x |

基金六期一G |

3 |

13.5% |

1.3x |

基金七期一H |

0.9 |

12.1% |

1.5x |

基金八期一I |

3 |

15.6% |

1.4x |

AIM基金 |

2.5 |

18.6% |

1.5x |

基金九期一J |

2.5 |

13.3% |

1.2x |

基金十期一K(运营中) |

运营中(17.11) |

12.4% |

尚未结束 |

基金十期一L(运营中) |

运营中(18.11) |

运营中 |

尚未结束 |

基金十期一M(本期) |

运营中(19.08) |

运营中 |

尚未结束 |

*历史业绩仅供参考,不代表对未来业绩的预测或保证。

此类不动产权益可能以地租,地役权,费用所有权的形式出现

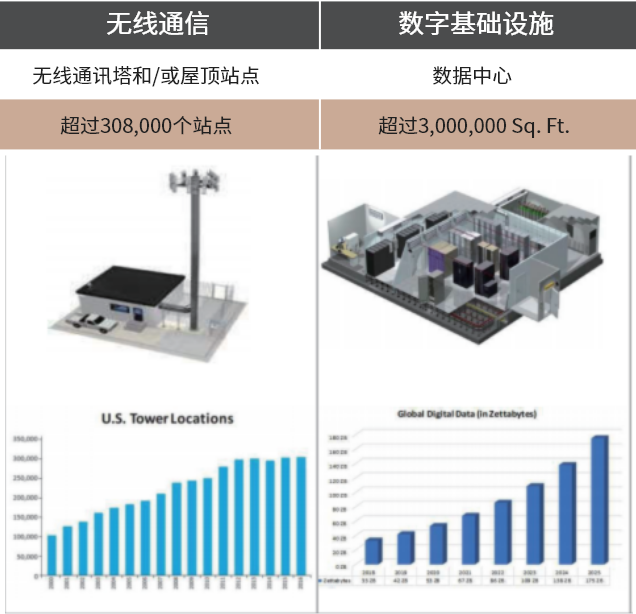

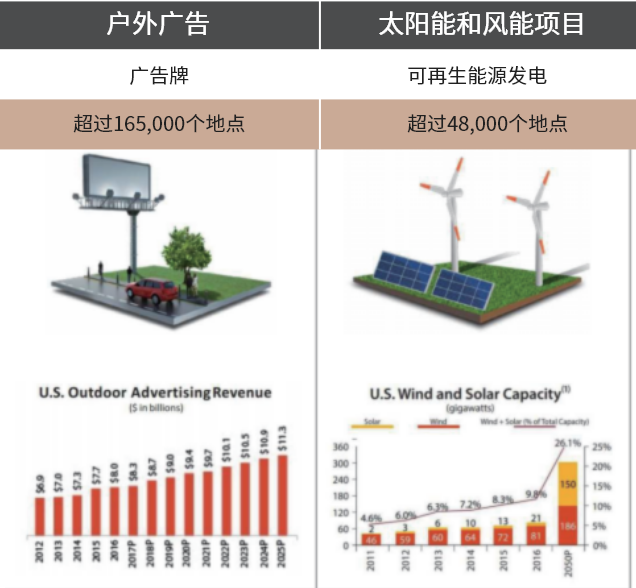

目标资产所在市场庞大,增长迅速,市场渗透率较低(仅10%左右),资产分散,分布在美国超过520,000个主要地点(如下图所示)

有吸引力的回报–优秀的风险调整后收益。

风险分散-地理位置,租户组合,资产类别,投资期限和收益上的多重风险分散。

稳定且与传统股市债市相关性较小-与可能会出现大幅波动的股票和债券市场不同,Landmark私募基金旨在提供与公开市场相关性较小的稳定当前收益。

税收优惠-Landmark私募基金的结构可提供几种潜在的税收优惠。通过利用房地产投资信托基金的子公司结构,这些基金能够消除州税和UBTI带来的税收,从而简化了某些投资者的纳税申报。

-

高信用质量

主要是高信用质量的租户

极小的历史损失和租约取消

对租户的业务至关重要

-

高利润站点

NNN净租赁

几乎没有运营费用

强大的迁离权(对租户)

租金增长的能力

-

对投资人极具吸引力

平均74年的不断上升的现金流

跨行业,租户和地域的多元化

税收优惠,没有州税或UBTI

-

高价值站点

分区限制了新站点的开发

昂贵的搬迁成本

高准入门槛

租户的大量前期费用及成本

重要的经营历史

-

活跃的二级市场

符合MLP,REIT,1031Exchange

过去15年中超过150亿美元融资

过去5年来资产证券化超过

100亿美元

许多融资/高级贷款提供方

多种退出策略

部分租户 |

S&P信用评级 |

Verizon Communications |

BBB+ |

AT&T |

BBB |

American Tower |

BBB- |

Crown Castle |

BBB- |

T-Mobile |

BB+ |

US Cellular |

BB |

Lamar Advertising |

BB |

SBA Communications |

BB |

OutFront Media |

BB- |

▪ 优质租户: 长期出租给投资级/上市公司,有效NNN净租赁

▪ 关键经营性资产: 资产对租户的业务至关重要,通常在有担保债权人之前支付租金

▪ 租金增长机制: 租金增加的条款包含在每个租赁协议中

▪ 历史损失或租约取消极少: 高准入门槛,搬迁成本昂贵

▪ 活跃的二级市场: 资产符合MLP和REIT要求,有多种潜在退出选择:投资组合出售给第三方;向租户出售资产;债务再融资等。(基础设施下的地租市场是一个成熟的市场,有大量的机构投资者参与。在过去的15年中,该细分市场资产的出售和融资超过160亿美元。)

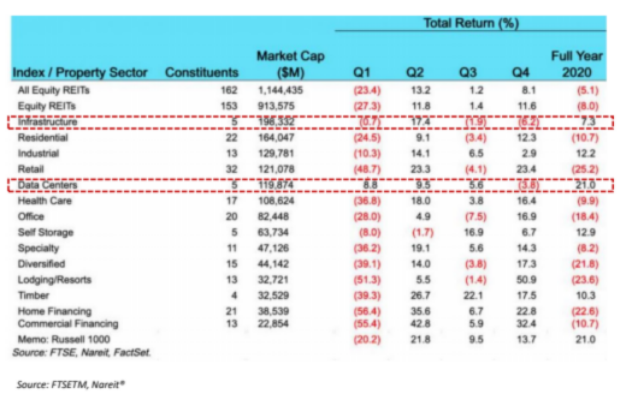

COVID-19推动数据中心投资:

• Google Cloud计划在亚洲,加拿大和中东开设四个新的数据中心。

• Microsoft一直在紧急增加容量,以应对对其云基础架构服务和远程工作工具的突然增长的需求。

• 2020年4月下半月,阿里巴巴宣布了一项计划,在未来三年内在云基础设施上将投入280亿美元。

• 尽管广告收入有所下降,但Twitter计划今年继续推进新的数据中心的建设。

• 甲骨文近期宣布与Zoom达成一项云基础架构协议,该协议将扩夭容量,以解决用户对其视频会议服务需求的突然增长。

▪ 数据中心资产和基础设施类资产的“关键运营性资产”的属性为其良好的回报提供了保障。对支持数字经济的地产类资产需求激增。

▪ 包括数据中心和无线通讯塔(蜂窝塔),数据中心容纳了主机网站和其他数据通信的服务器,而无线通讯塔则传输大量语音和数据,包括电话会议和电子商务交易。

▪ 最近的需求激增建立在过去几年的需求稳定增长的基础上,预计在后COVID时代及将来将继续增长。

供需失衡–另类地产/数据中心投资机会

随着设备的互联性、5G网络、海量数据的产生和运用、以及云提供商和企业数据外包需求的增长,使得数字基础设施的需求大幅增长,预计未来几年将继续加速增长。

• 2019年$1,074.4亿,19-23 CAGR 28%;其中30%来自北美

• 数据市场价值($)年复合增长率超过20%

• 过去两年全球所产生的数据相当于人类历史所有已储存数据的90%

• COVID-19将会推动生活方式向线上转换。生活及工作将进一步电子化,数据化,需要更多的数据

2020年开年的首场国常会再次强调“新型基础设施建设”,同时“新基建”的涵盖领域进一步扩大。在社会认同度最高的七个领域中,“大数据中心”备受关注。

“新基金”领域 |

投资内容 |

预计新增规模(亿) |

5G 基站 |

三大运营商建设覆盖近50个重点城市地区超55万座基站及资本开支,不也括各类5G应用的带动 |

3000 |

特高压 |

今年在建和待核准特高压工程共16条线路,具有明确投资规模的共7条 |

1500 |

高铁、城际轨交 |

拟通车线路井14条。其中专线250 和专线350各7条,通车有望为3696公里,对应资规模为6207亿元 |

6200 |

新能源汽车充电桩 |

预计新增公共充电桩15万台,私人桩约为30万台,公共充电场站8000座 |

300 |

大数据中心 |

IDC业务发展(包括托管业务、CDN、公共云laaS/PaaS等业务) |

1200 |

人工智能 |

底层AI芯片等硬件发展、通用AI平台搭建 |

|

工业互联网 |

工业互联网基础设施和平台建设 |

▪ 高质量的租户 : 通常以长期租赁、净租赁(NNN)的方式出租给大型的公司。租户行业的多样性和分散性保证了数据中心稳定的现金流。

▪ 优先付款模式 : 基于数据中心的重要性和维持收入稳定的必要性,业主更容易从租户处获得租金的优先付款权。

▪ 租金增长的长期租赁 : 租赁期限通常为10-20年。租金通常是按年或约定的期限定期增加。

▪ 高续租率以及低迁移风险 : 由于租户前期投入大、迁移核心IT基础设施成本高、且有潜在损毁风险,租户不太频繁更换场地。

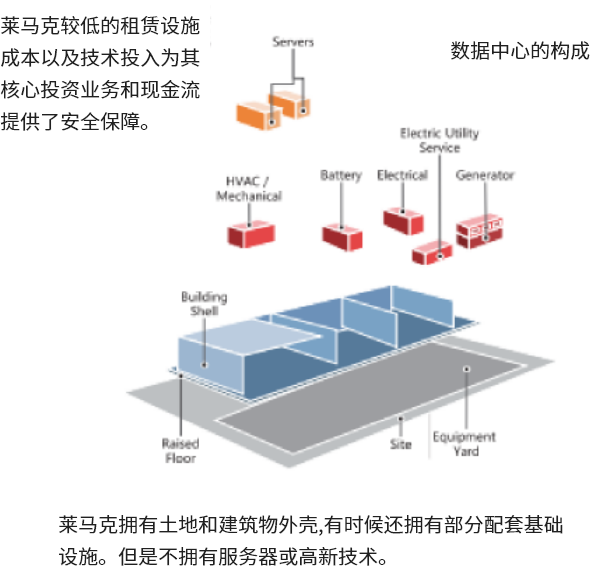

▪ 最低限度的物业管理 : 净租赁模式(NNN), 租户承担绝大部分运营成本。业主只负责物业外围结构的维护,租户承担数据中心运营的全部责任。

▪ 准入门槛高 : 数据中心的设备具有高度专业化的特征,其价格高昂,需要由专门的技术专家来搭建和管理

无线通讯塔

由于设备,安装,拆卸,分区和本地限制的大量成本,因此高度稳定且很少搬迁。

对于已建立的无线网络的开发和运行至关重要。

资产租赁以有效三重净租赁(NNN)为基础,没有运营费用或维护资本支出,并且通常在租赁合同中约定租金的增长。

户外广告

由于安装,拆卸,分区的巨大成本,广告牌通常都非常稳定,很少搬迁。

广告牌地租通常只占每个站点产生的广告收入的—小部分。

资产租赁以有效三重净租赁(NNN)为基础,没有运营费用或维护资本支出,并且通常在租赁合同中约定租金的增长。

▪ Landmark为希望从其地租和地役权中实现价值的业主提供流动性。

▪ 作为交换,Landmark会获得相应的不动产权益,此类权益下对应的资产都是运营必需的关键基础设施资产

可再生能源

合同规定租金增长的长期租赁

现金流通常由长期(15~20年)地租提供支持,该租赁具有预定的租金和年度租金增长条款,可为投资者带来稳定且不断增长的现金流。

通常以三重净租赁(NNN)的形式构成,没有运营费用或维护资本支出。

具有付款优先权的关键运营资产

• 现金流通常由长期(15~20年)地租提供支持,该租赁具有预定的租金和年度租金增长条款,可为投资者带来稳定且不断增长的现金流。

• 通常以三重净租赁(NNN)的形式构成,没有运营费用或维护资本支出。

稳定安全的现金流

• 公用事业规模的可再生能源项目的地租极为稳定,通常由具有良好信用评级的公用事业公司(电力承购方)的长期购电协议(PPA)提供支持。

• 地租费用通常只占该项目产生的收入的5%左右。

可以忽略的搬迁风险

• 可再生能源发电行业的特点是开发周期长,项目规模大,通常需要大量的前期资本投入和项目运营商几年时间详尽的尽职调查。考虑到项目的前期投资规模巨大,场地迁移非常不切实际,很少发生。

▪ Landmark从公用事业规模的太阳能和风电场中获得不动产权益。

▪ 可再生能源生产商(租户)向Landmark租赁不动产权益,用于建设和运营其公用事业规模的太阳能和风能项目。

▪ 此类可再生能源生产商通常根据15~20年的购电协议(PPA)的约定将其生产的电力出售给具有良好信用评级的公用事业公司。

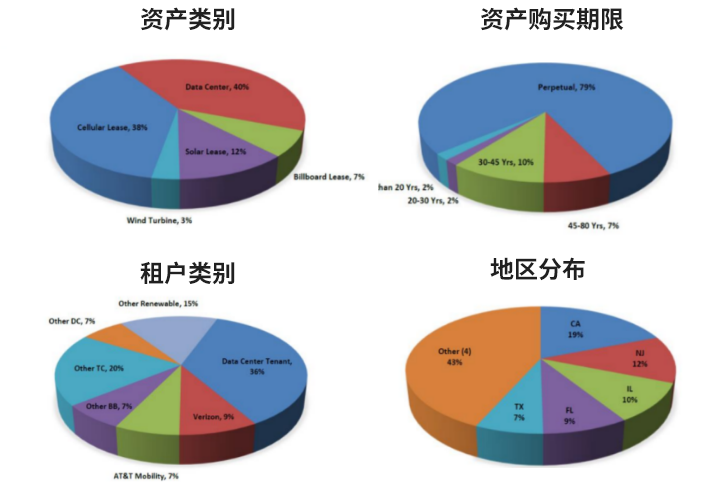

2020.12最新概况

2020年下半年汇总(7月至12月)

2020年下半年已经进入莱马克M期基金运营的第三个半年

概况:基金投资项目更大,利用银行资金更有效;有利于基金收益提升

数字化基建资产管理数量

•从324处上升至442处,上升36.4%

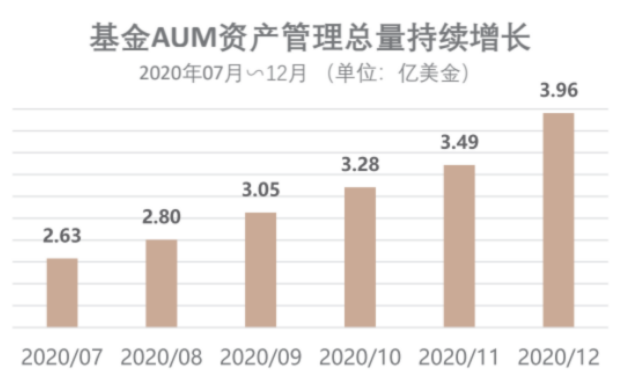

基金资产管理总量(AUM)

•从2.63亿美金上升至3.96亿美金,上升50.6%

基金股权投资总金额

•(含莱马克基金管理人GP和投资人LP)从1.56亿美金上升至1.96亿美金,上升25.8%

截至2020年末,基金累计足额按时分配17次